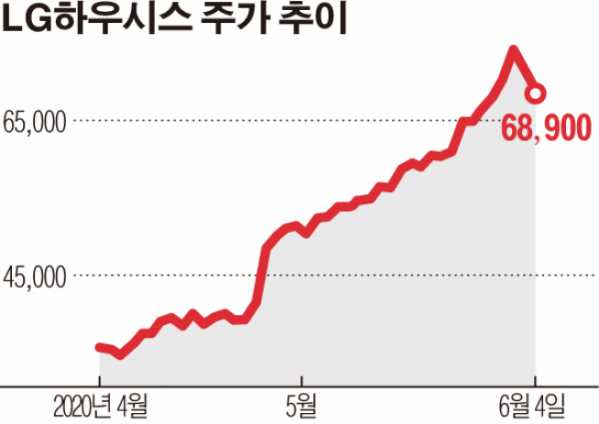

건자재 업체인 LG하우시스가 코로나19 영향에도 불구하고 조용한 상승세를 이어가고 있다. 별다른 호재없이 주가가 오르면서 투자자들의 관심이 쏠리고 있다.

4일 한국거래소에 따르면 LG하우시스는 전날 장중 7만4800원까지 오르며 또 다시 신고가를 경신한 것으로 나타났다. 코로나19 여파가 한창이던 4월 이후 2달여 만에 주가가 103.68% 급등한 셈이다. 코로나 폭락장(3월19일) 당시와 비교하면 128.29%나 올랐다. 시장 평균치를 크게 앞서는 수치다.

이같은 주가 상승의 배경은 탄탄한 실적이 배경으로 꼽힌다. LG하우시스는 올해 1분기 매출 7237억 원, 영업이익 208억 원을 기록했다. 전년 동기 대비 매출은 4.4% 줄었지만 영업이익은 89.9%로 거의 2배 가까이 늘었다. 시장 예상치를 50% 넘게 상회하면서 흑자전환에 성공했다.

실적 개선 배경은 원자재 가격 하락을 꼽을 수 있다. 지난 해 대비 주요 원자재인 메틸메타크릴레이트(MMA), 폴리염화비닐(PVC) 등의 1분기 가격이 각각 30%, 4% 떨어졌다. 원자재 가격이 하락하면서 건축자재 사업 부문 매출액이 전년대비 3% 줄었음에도 영업이익률이 2.5%에서 5.7%로 크게 개선됐다.

최근 정부가 강하게 추진하고 있는 ‘그린뉴딜’ 정책 역시 실적에 긍정적인 영향을 미친 것으로 분석된다. 정책의 핵심 중 하나가 노후 건축물의 에너지 성능을 높이는 ‘그린 리모델링’인데, LG하우시스의 주력 사업인 고단열 제품이 그 수혜 대상으로 꼽힌다.

하지만 1분기 호실적에도 오히려 증권사들은 목표주가를 일제히 낮추고 있다. 코로나19로 2분기 실적은 하락할 가능성이 높다는 이유와 함께 자동차ㆍ소재 부문에서 적자가 지속되고 있다는 점을 이유로 들었다.

성정환 현대차증권 연구원은 “자동차ㆍ소재 사업부 매각이 추진되면서 구체적인 매각금액은 미정이지만 적자가 지속되는 사업부의 매각이 완료될 경우 손익 개선효과는 긍정적일 것”이라고 분석했다. 또 “건축자재 출하량이 단기간에 증가세로 반전하기는 쉽지 않지만 향후 하반기 출하량 감소폭이 줄고, 인테리어 리모델링 수요증가로 반전 기대감이 커지고 있다”고 분석했다.

반면 여전히 우려의 시각도 적지 않다. 실적의 지속 가능성에 대한 의문이 여전하다는 주장이다.

조윤호 DB금융투자 연구원은 “2분기에는 실적 기여도가 높은 건축자재 매출액이 B2B, B2C 모두 감소할 가능성이 높고, 원재료 하락만으로 실적 개선이 이어질 것이라고 기대하기 힘들다”면서 “아직 실적 개선의 시그널이 충분하지 않은 것으로 판단한다”고 말했다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)