신한금융투자는 이지바이오에 대해 30일 4분기 연결 영업적자를 지속하겠지만, 2020년 기저효과로 수익성 개선이 기대된다고 분석했다. 투자의견 ‘매수’, 목표주가 6700원으로 하향 조정했다.

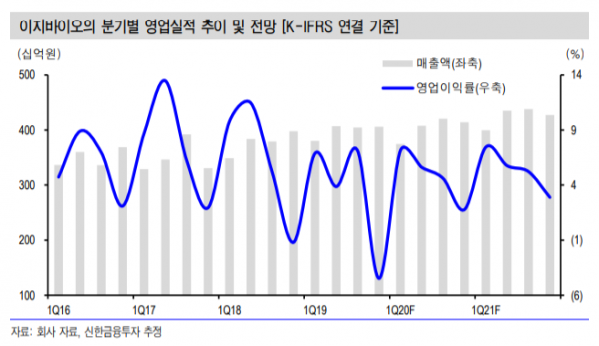

홍세종 연구원은 “4분기 연결기준 매출액은 전년 동기 대비 2.0% 줄어든 4058억 원, 영업손실 181억 원으로 적자를 지속할 전망”이라며 “지난해 9월 기준 지육가격이 kg당 5100원이었지만, 12월에는 3600원 수준까지 하락하면서 생물자산 평가 손실이 커질 것으로 보인다”고 분석했다.

홍 연구원은 “올해 연결기준 매출액은 전년 대비 1.2% 증가한 1조6000억 원, 영업이익은 45.5% 늘어난 764억 원을 기록할 전망이다”며 “지난해 큰 폭의 손실이 발생하면서 연간 이익증가가 상대적으로 용이한 기저효과가 기대된다”고 짚었다.

이지바이오 주가의 핵심 지표는 ‘돈가’로 분석했다. 극단적으로 낮아진 돈가가 반등하면 수익성은 빠르게 개선되고, 낮아진 돈가는 시장 재편을 촉진한다는 설명이다. 계열화 농장 증가와 점유율 상승에 일조할 것으로 전망했다.

한편 기존 이지바이오 본업인 자돈사료와 사료첨가제 부문은 신설 법인으로 분할될 예정이다. 분할기일은 5월 1일이다. 연간 150억 원 내외 이익 창출이 가능한 사업 부문이 재상장하기에 분할시점 전후로 시장의 관심이 쏠릴 것으로 내다봤다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)