케이프투자증권은 다원시스가 전동차ㆍ플라즈마 사업부문 등에서 실적 개선세를 보일 것으로 예상한다며 목표주가를 기존 1만8000원에서 2만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

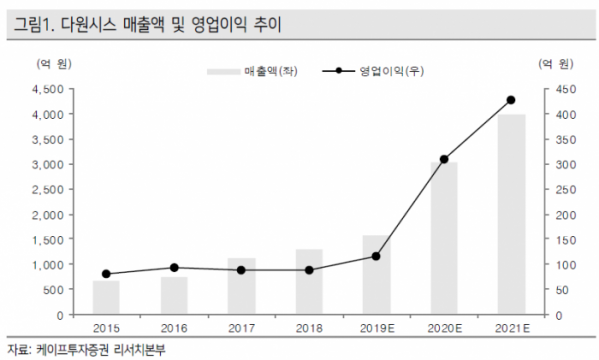

김광진 케이프투자증권 연구원은 12일 “다원시스는 올해 총 2건의 대규모 철도차량 공급계약을 체결함에 따라 전동차 부문 수주잔고가 약 9300억 원 수준까지 증가했다”며 “올해 신규 수주에 성공한 공급건들은 △신안산선 철도차량과 △EMU-150(간선형 전기동차, 경부선 새마을호 대체 예정) 2차 발주분으로 총 합산 규모는 약 4950억 원 수준”이라고 말했다.

이어 “철도차량 프로젝트의 경우 공급기간 중후반부에 약 70~80% 수준의 매출인식이 이루어지는 것이 일반적”이라며 “이를 감안 시 지난해부터 급증한 신규 수주 건들에 대한 매출 인식이 내년부터 본격화될 것으로 판단한다”고 분석했다.

김 연구원은 “전동차 부문 매출은 올해 1100억 원 수준에서 내년 2456억 원, 내후년 3346억 원으로 고성장을 전망한다”고 강조했다.

또 “내년부터 다원시스는 국내 반도체 업체향 파워 서플라이 장비 납품이 유력하다”며 “플라즈마 생성에 필요한 전력을 공급해주는 보조장비로 현재 외산장비가 독점중인 분야”라고 짚었다. 이어 “내년 예상매출은 납품 첫해이며 고객사 투자가 여전히 보수적인 점을 감안해 50~100억 원 수준을 전망한다”고 밝혔다.

그러나 “내후년부터 고객사 투자 회복이 본격화하고, 타 공정으로 확대 적용 가능성도 있어 외산장비를 대체하며 성장할 것으로 판단한다”며 내년 실적 추정치를 변경하고 목표주가를 상향했다고 설명했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)