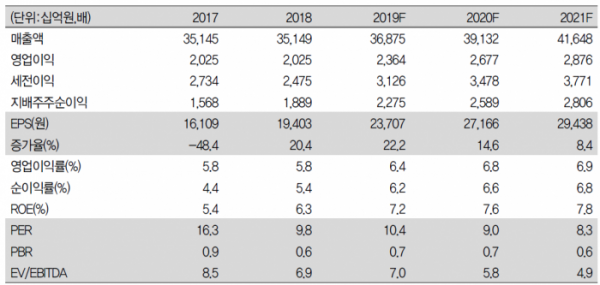

(출처=IBK투자증권 리서치센터)

IBK투자증권은 현대모비스가 전동화 매출 증가 등으로 3분기 시장 전망치에 부합하는 실적을 낼 것으로 전망된다며 목표주가를 기존 30만 원에서 32만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

16일 이상현 IBK투자증권 연구원은 “현대모비스의 3분기 실적은 영업이익 기준 컨센서스에 부합할 것으로 기대된다”며 “특히 현대차와 기아차가 엔진 관련 충당금 설정으로 영업이익이 기대치에 못미칠 것으로 전망되고 있는 상황을 감안하면 3사 중 가장 양호한 실적이 기대된다”고 말했다.

그는 “3분기 매출액과 영업이익은 각각 9조 원, 5809억 원을 기록할 것으로 추정된다”며 “매출액 증가는 중국 등 출하 감소를 한국/미국의 가동률 상승이 상쇄한 가운데 오하이오 공장의 가동 재개, 전동화 매출 증가 등이 기여한 것으로 판단한다”고 설명했다.

이어 “영업이익률 개선은 매출 증가와 RV 신차 추가 등으로 모듈/부품 마진이 1.1%로 개선되고, AS부문 마진도 원/달러 평균 환율상승 효과로 27.5%로 개선됐을 것으로 전망한다”고 덧붙였다.

이 연구원은 “지난 9월 23일 현대차그룹은 미국 앱티브(Aptiv)와 자율주행 합작사를 설립했고 현대모비스도 지분에 참여했다”며 “현대모비스의 경우 지분을 참여하고 있기 때문에 우려보다는 그룹 내부의 기술내재화 수혜를 입을 것으로 기대한다”고 분석했다.

또 “지배구조 개편 노력의 일환으로 합리적인 주주환원정책을 지속적으로 펼치고 있는 점도 긍정적”이라고 평가했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)