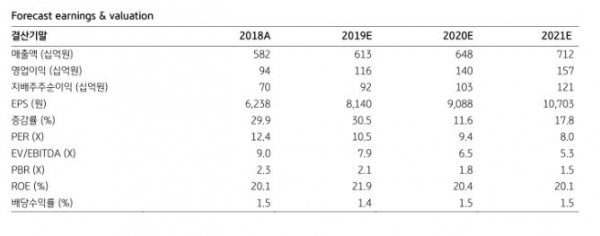

KB증권은 14일 한솔케미칼에 대해 3분기 사상 최대 실적을 전망하면서 향후 반도체 산업이 회복하면 실적 상승 여력도 충분하다며 목표주가 11만 원으로 상향하고, 투자의견 매수를 유지했다.

김동원 KB증권 연구원은 3분기 영업이익은 전분기대비 12% 증가한 347억 원(영업이익률 21.4%)으로 추정했다. 그는 “1년 만에 분기 최대 실적을 재차 경신할 전망”이라고 판단했다.

김 연구원은 “동사는 삼성디스플레이 QD 소재를 독점 공급한다”며 “현재 QLED TV(QD LCD)와 QD-OLED TV에 QD 소재를 동시에 공급할 것으로 예상해 향후 QD 소재 매출액의 상승 여력도 충분하다”고 설명했다.

아울러 동사의 OCA 국산화 성공에 주목하면서 “동사의 OCA를 해외업체와 비교할 때 품질에서 차이가 없는 데다 가격 경쟁력도 확보하고 있다”며 “향후 2000억 원 규모의 OCA 시장에서 동사의 OLED 핵심 소재의 국산화 속도는 한층 빨라질 것”으로 전망했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)