상반기 퇴직연금 성적표 보니

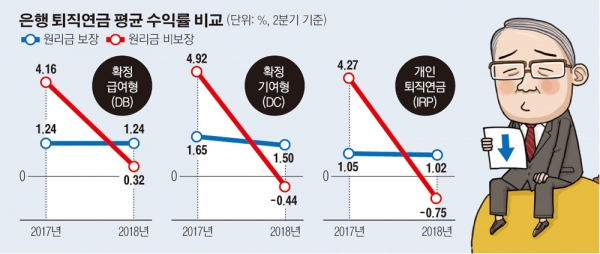

12일 은행권에 따르면 올해 상반기 국내 은행의 확정급여형(DB) 퇴직연금 원리금 비보장 상품의 평균 수익률은 0.32%로, 원리금 보장상품의 평균 수익률 1.23%보다 낮았다. 확정기여형(DC)의 경우 원리금 비보장상품의 평균 수익률은 -0.44%로 원금도 지키지 못했다. 같은 기간 원리금 보장상품의 평균 수익률은 1.50%였다. 개인퇴직연금(IRP) 역시 원리금 비보장 상품의 수익률은 -0.75%에 불과해 원리금 보장형(1.02%)에 크게 못미쳤다.

◇원금 비보장형은 말 그대로 ‘원금 잃는’ 상품? = 주식시장이 활황이었던 지난해와 비교하면 원금 비보장형 상품의 수익률은 더욱 처참하다. 지난해 은행권 상반기 퇴직연금 원금 비보장형 평균 수익률은 4%를 넘었다. 평균 1% 초·중대반대에 머무른 원금 보장형 수익률보다 훨씬 웃돌았다. BNK부산은행은 DB형 원리금 비보장형에서 8.19%의 수익률을 기록할 정도로 은행권 전반에서 수익이 높았다. 마이너스 수익률을 기록한 은행은 DB형에서 제주은행(-0.37%)이 유일했다.

물론 원금 비보장형 상품의 경우 원금 손실은 불가피하다. 금융사가 어떻게 운영하느냐에 따라 수익이 날 수도, 그렇지 않을 수 있다. 자본시장의 ‘하이리스크 하이리턴(High Risk High Return·고위험 고수익)’에 따른 결과인 셈이다. 하지만 문제는 이러한 현상이 모든 은행에서 전반적으로 나타난다는 점이다. 올해 상반기 DB를 제외하고 DC와 IRP에서 원금 비보장형의 수익률은 단 한 곳도 원금 보장형을 넘지 못했다. 한두 곳의 은행을 제외하면 대부분 마이너스 수익률을 기록했다.

은행 측은 상반기 퇴직연금 수익률과 관련해 최근 주식시장 불황에 따른 결과라고 분석했다. 한 시중은행 관계자는 “지난해는 글로벌 시장을 포함해서 시장이 좋다 보니 퇴직연금 상품에 담겨 있는 펀드들의 수익률이 높았다”면서 “올해는 5월 이후 펀드의 수익률이 안 좋아지면서 지난해 대비 저조했다”고 분석했다. 이는 퇴직연금 운용에 책임이 있는 은행이 주식시장의 성과에 따라 퇴직연금 수익률이 결정되고 있다고 고백한 셈이다. 마찬가지로 2016년에는 주식시장 불황으로 원금 비보장형 상품의 수익률이 저조했다. 그렇다고 원금 보장형의 성과가 지난해보다 나아지지도 않았다.

강성호 보험연구원 실장은 “퇴직연금 투자 방식이 수익의 다변화를 중심으로 가는 게 아니라 기계적으로 가고 있어서 (주식시장이) 상대적으로 좋아지면 수익률이 올라가고, 연초처럼 나빠지면 수익률이 내려가는 것이 반복된다”고 말했다. 이어 그는 “금융기관의 탓으로만 치부하기는 어렵다”면서도 “(시장) 전망이 안 좋다고 하면 탄력적으로 다른 상품으로 전환하거나 전문성이 들어가야 안정적으로 수익을 창출할 수 있다”고 덧붙였다.

◇“원금만 까먹지말자” 나태한 운용방식 문제 = 퇴직연금이 수익이 수동적으로 변한 데는 기업과 은행의 “원금만 까먹지 말자”는 ‘보신주의’도 한몫한다. 이러한 인식은 근로자의 퇴직연금 성과에는 무신경할 수밖에 없다. 미래에셋연구소 조사에 따르면 현재 우리나라 퇴직연금 도입 기업의 94%가 단일 금융회사에 의해 퇴직연금 서비스를 모두 제공받고 있다. 퇴직연금 도입 기업의 52.7%가 상품별로 제각각 다른 금융회사를 적용하는 미국과는 다른 양상이다. 기업 입장에선 금융회사를 매번 선정해야 하는 번거로움을 줄이고, 금융회사는 서로 경쟁할 필요가 없어져서다.

이렇다 보니 원금 보장형 수익률도 2%를 넘어가지 않고 계속 정체되는 모습을 보일 뿐 아니라 비보장형은 주식시장 성과에 따라 좋아졌다가 나빠졌다가를 반복하게 되는 것이다. 또 금융회사는 운용이 편리한 원리금 보장상품 가입을 유도하거나 생애주기별 자산 배분을 실시하지 않는 등 운용을 사실상 내버려 두는 문제가 계속 지적되는 상황이다. 지난해 은행의 전체 퇴직연금 규모에서 원리금 보장상품이 차지하는 비중은 90%를 훌쩍 넘는다. 최근 퇴직연금을 두고 규제 완화 등의 움직임이 보이고 있는 것을 고려할 때 퇴직연금 운용 방식을 바꿔야 할 필요성이 있다고 전문가는 지적한다. 단순히 퇴직금을 내는 사람들을 보호하는 차원을 넘어서 지금 상황이 지속할 경우 금융회사도 위기에 빠질 수 있기 때문이다.

류건식 보험연구원 선임연구위원은 ‘고령화리뷰’ 보고서에서 “가입자의 인식 변화로 전문화된 서비스를 요구할 것으로 예상되는 만큼 현재와 같은 획일적인 서비스 체계로는 사업 위축이 우려된다”며 “모든 금융회사가 동질 서비스를 제공하는 체계에서는 양질의 서비스가 가입자에게 적기에 제공되지 못할 뿐 아니라 사업자의 수익성 악화로 이어질 수 있다”고 지적했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)