매각가 4000억~5000억원대로 낮아지나..현대성우ㆍ유암코 단독 입찰 어려워

26일 투자은행(IB) 업계에 따르면 현대시멘트 인수 적격 후보인 쌍용양회공업, 한라시멘트, IMM PE, LK투자파트너스-신한금융, 유암코, 현대성우홀딩스 등은 다음달부터 이 회사의 실사에 나설 예정이다.

이들 인수 후보들은 실사에서 현대시멘트의 2017년 예상 상각 전 영업이익(EBITDA)과 재무 현황 등을 살펴볼 예정이다. 아직 본격 실사 전이지만 인수 후보들은 4000억~5000억 원대가 현대시멘트의 적정 매각 가격으로 보고 있다.

이들이 이 같이 판단하는 배경은 시멘트 회사의 EBITDA가 2017년 하락할 것으로 보기 때문이다. 업황 전체적으로 우수한 현금 창출력은 유지할 전망이지만 2014~2015년과 같은 호실적 달성은 어려울 것으로 보고 있다. 금리 상승으로 인한 주택경기 위축도 시멘트 업황에는 부정적인 요인이다.

2015년 국내 주요 7개(쌍용양회ㆍ동양시멘트ㆍ성신양회ㆍ아세아시멘트ㆍ한일시멘트ㆍ현대시멘트ㆍ한라시멘트) 시멘트 회사의 합산 매출은 4조9000억 원, EBITDA는 7500억 원을 각각 기록했다. 하지만 올해 실적은 전년 수준을 밑돌 전망이다. 이어 향후 2~3년간 추세적 소폭 하락세가 이어질 것이란 전망에 힘이 실리고 있다.

IB업계 관계자는 "현대시멘트의 2017년 예상 EBITDA에 10배 이상을 매각가로 산정하는 것은 무리라는 것이 대체적인 의견"이라고 말했다.

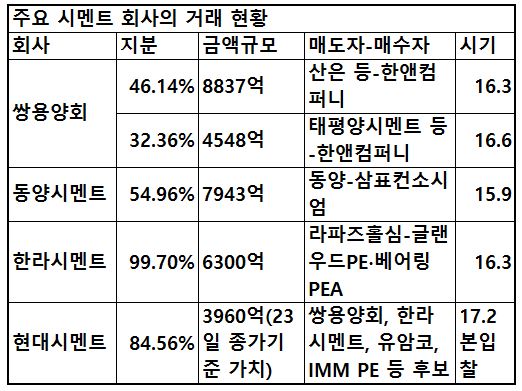

현대시멘트는 지분 측면에서도 한라시멘트와 동양시멘트 만큼의 가치를 인정받지 못할 것으로 관측된다. 삼표 컨소시엄은 2015년 7월 23일 동양시멘트 우선협상대상자로 선정됐다. 당시 동양시멘트의 주가는 주당 6990 원으로 지분가치는 4124억 원이었다. 삼표 컨소시엄은 당시 지분가치에 92.6%의 프리미엄을 더한 7943억 원(지분 54.96%)에 동양시멘트를 인수했다.

하지만 당시 삼표 컨소시엄의 동양시멘트 인수를 두고 IB업계 일부에서는 고액 인수 의견을 제기했다. 올해 3월 글랜우드PE-베어링PEA가 한라시멘트 지분 99.7%를 6300억 원에 인수한 것을 고려하면 시멘트 회사의 매각가격이 낮아지는 것으로 볼 수 있다.

인수 후보 중 한 관계자는 "현 시점 기준으로 현대시멘트의 가격을 6000억 원 이상으로 산정하면 쌍용양회의 올해 초 매각가는 1조 원이 넘었어야 했다"고 말했다.

시멘트 회사의 주가 역시 하락세다. 이달 23일 기준 쌍용양회공업, 동양시멘트의 주가는 올해 초에 비해 각각 15.4%, 22.8% 하락했다. 반면 현대시멘트의 주가는 매각 기대감에 26일 12시20분 전일보다 24.85% 오른 3만1400 원을 기록 중이다. 그러나 본입찰까지는 아직 2개월 가량이 남은 만큼 주가는 조정을 받을 것으로 관측된다.

이밖에는 유암코, 현대성우홀딩스 등의 단독 입찰이 어려운 것도 변수다. 이들은 복수의 투자자들과 컨소시엄을 구성하지 못하면 본입찰까지 완주하지 못할 가능성이 높은 상황이다.

현대시멘트의 본입찰은 내년 2월 실시될 전망이다. 이 회사는 2016년 1~3분기 매출액 2757억 원, EBITDA 501억 원, 영업이익 394억 원의 실적을 기록했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)