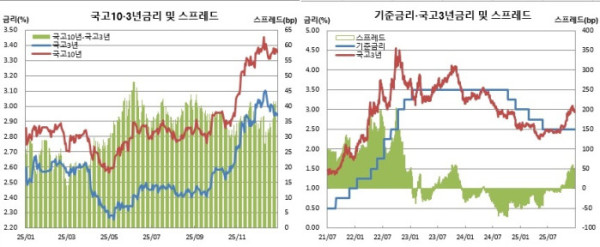

대표적 장단기 금리차(스프레드·스플)라 할 수 있는 국고채 10년물과 3년물간 금리차이가 40bp(1bp=0.01%포인트)대까지 벌어졌다. 채권전문가들은 한국은행 기준금리 동결 실망감과 인상 우려에 상승했던 단기금리가 최근 비교적 빠르게 하락(가격 상승)한 때문이라고 봤다. 반면, 향후 전망과 관련해서는 축소 전환과 추가 확대로 갈렸다.

30일 오전 10시50분 현재 채권시장에 따르면 국고채 10년물은 1.3bp 가량 떨어진 3.341%를 국고채 3년물은 2.4bp 내린 2.915%를 기록 중이다. 이에 따라 장단기 금리차는 42.6bp까지 벌어졌다. 이는 9월3일 43.8bp(종가기준) 이후 4개월여만에 최대폭이다.

향후 방향성과 관련해서는 축소와 확대가 갈리는 모습이다. 백윤민 애널리스트는 “내년 상반기엔 경기개선 기대감이 반영되겠으나 하반기엔 기저효과로 약해질 것 같다”며 “장단기 스프레드도 스팁(확대)됐다가 플랫(축소)되는 흐름을 보일 것으로 예상한다. 평균적으로 35~36bp 선에서 움직일 것으로 본다”고 전했다.

반면, 김성수 애널리스트는 “과거 한은의 금리동결 사이클에서 국고채 3년물과 기준금리차는 30bp가 평균이었다. 연초 자금집행과 함께 시장이 안정된다면 내년 상반기 중 국고채 3년물은 2.8%까지 떨어질 수 있을 것으로 본다. 반면, 장기금리 하락은 제한될 것으로 보고 있다. 경기가 나쁘지 않고, 물가도 그간 오른 것에 대해 시차를 두고 반영할 것으로 예상한다. 재정정책에 대한 우려도 지울 수 없는 상황이기 때문”이라며 “장단기 금리차는 50bp까지 벌어질 것으로 예상한다”고 밝혔다.

다소 중립적인 의견도 있었다. 허정인 다올투자증권 애널리스트는 “3년물 금리가 내려가면서 커브가 스팁됐다. 다만 국채선물 스플이 크게 벌어지지 않은 것을 보면 연말 커브 스팁은 지표물 교체와 수급 영향이 큰 듯 하다”고 말했다. 이어 그는 “대내외적으로 단기 구간 금리 하락 재료가 뚜렷하지 않다. 오히려 (내년 연간 국고채 발행계획에서) 2~3년 구간 발행 비중이 증가했고, 대외 단기물 금리도 상승 중”이라면서도 “다만 은행과 보험사를 중심으로 3년 지표물인 25-10 종목 매수세가 확대되는 흐름도 있다”고 말했다.