(출처=유안타증권)

유안타증권은 4일 LS ELECTRIC에 대해 초고압 CAPA(생산능력) 확대와 AI(인공지능)·HVDC(초고압직류송전) 수요 증가가 전력인프라 체질 개선을 이끌고 있다며 목표주가를 60만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

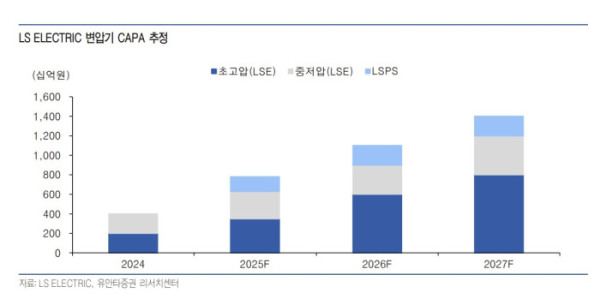

손현정 유안타증권 연구원은 “부산 초고압 변압기 CAPA(생산능력)이 내년까지 3배 수준으로 확대되고 AI(인공지능) 데이터센터·HVDC(초고압직류송전) 수요 증가로 ASP(평균판매단가)·마진이 함께 개선되고 있다”고 말했다. 이어 LSPS(LS파워솔루션) 편입으로 초고압~배전·선박 변압기까지 풀 포트폴리오가 완성됐다고 설명했다.

손 연구원은 “부산 공장의 생산능력은 지난해 약 2000억 원에서 올해 3500억 원, 내년 6000억 원으로 늘어날 것”이라며 “신규 인력 충원과 공정 개선으로 기존 라인은 이미 풀가동 수준이며, 올해 증설동 가동 후 첫해 가동률도 70~90%가 가능하다”고 분석했다.

그러면서 “LSPS 역시 연간 CAPA(생산능력)를 2000억 원 규모로 확대하며 그룹 내 패키지 공급 시너지가 커지고 있다”고 말했다.

손 연구원은 “내년 전력인프라 사업은 P(가격)·Q(물량)가 동시에 성장하는 구조”라며 매출 2조7348억 원, 영업이익 3366억 원을 전망했다.