(출처=유안타증권)

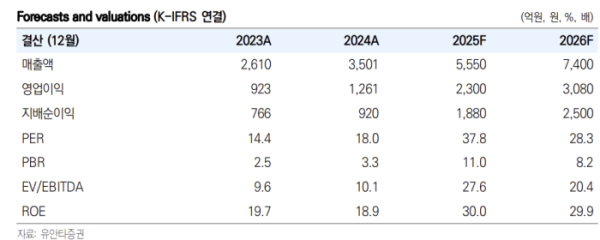

유안타증권은 1일 파마리서치에 대해 밸류에이션 부담에도 글로벌 확장과 신사업 모멘텀을 반영해 이를 상쇄할 것이라고 밝혔다. 투자의견은 매수, 목표주가는 89만 원을 제시했다.

이승은 유안타증권 연구원은 "고장 신규 증설은 내년 혹은 내후년에 이뤄질 수 있는 방안으로 검토 단계에 있으며 확정된 것은 아니다"라면서도 "이러한 점은 수요 강세와 맞물려 중장기적으로 성장 여력이 충분하다는 신호로 해석될 수 있으며, 글로벌 수출 확대와 함께 향후 실적의 안정적 성장을 뒷받침할 수 있는 요인이 될 것"이라고 말했다.

글로벌 진출도 가속화할 것으로 봤다. 이 연구원은 "파마리서치는 프랑스 글로벌 에스테틱 기업 비바시와 의료기기 리쥬란 유럽 유통 파트너십을 체결해 5년간 880억 원 규모로 영국·독일·프랑스·이탈리아·스페인 등 서유럽 포함 22개국에 진출했다"며 "2028년 중국과 2027년 일본 인허가 계획도 제시하고 있어 글로벌 확장 로드맵은 뚜렷하다"고 전망했다.

이어 "화장품 부문은 일본과 미국에서 성장세가 확인되었고, 리쥬란 브랜드 파워가 타 사업부로 확산되고 있다"며 "하반기에는 EBD 장비가 출시되며, 내년 톡신 사업이 본격화될 예정"이라고 내다봤다.