메리츠증권은 27일 현대차에 대해 1분기 호실적 기대가 합당하다며 실적 추정치와 적장주가도 상향한다고 말했다. 목표주가는 기존 28만 원에서 32만 원으로 올려잡았고, 투자의견은 매수로 유지했다.

김준성 메리츠증권 연구원은 “호실적 근거는 우호적 환율 수혜를 누리기 위한 판매 전략 변경인데, 당초 현대차의 2024년 사업계획 환율은 1,270원이었다. 연간 6회 미국 금리 인하 기대감이 유력했던 2023년 말 수립된 수치였지만, 금리 인하 속도에 대한 시장 눈높이 변화와 함께 원/달러 환율은 연초 이후 현재까지 일 평균 1,327원을 기록 중”이라면서 “우호적 환율 수혜 영위를 위해 글로벌 생산 물량의 절반을 담당하는 국내공장의 수출 비중을 2023년 1분기 59%에서 2024년 1~2월 누적 66%까지 확대했으며, 그리고 원/달러 약세 수혜가 가능한 북미 지역으로 수출 집중화도 단행했다”고 전했다.

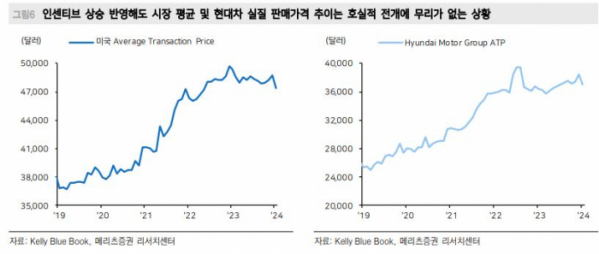

이어 김 연구원은 “인센티브 상승 우려가 상존하나, 아직 미국을 포함한 주요시장의 실질 거래 가격은 높은 수준을 유지 중”이라면서 “호실적에 대한 기대가 유효하다”라고 말했다.

아울러 그는 “실적 호조는 ROE 상승 근거임과 동시에 영업 현금 흐름 개선 근거로, 현대차는

오는 6월초 신규 주주가치 개선안을 제시할 예정이며 늘어난 현금을 이용한 자사주 매입·소각은 추가적인 자기자본이익률(ROE) 상승으로 이어진다”면서 “2월 5일 발간 ‘밸류업 퍼즐 맞추기’와 2월 29일 발간 ‘현대모비스, 수소 사업 이관의 의미’를 통해 지배구조 개편이라는 시각에서 투자 아이디어를 제시했는데, 현대차 올해 1분기 실적 호조는 해당 시나리오의 첫 번째 퍼즐 맞추기”라고 했다.