삼성증권, 투자의견 ‘매수’ 유지…목표주가 3만6000원 하향조정

삼성증권은 1일 한화에 대해 투자자들의 지주회사에 대한 관심이 낮아져 한화솔루션 등 자회사의 모멘텀을 지주회사가 충분히 반영하지 못하고 있다며 목표주가를 3만6000원으로 10% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

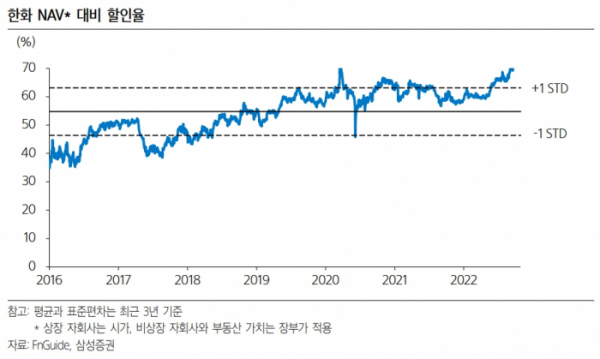

양일우 삼성증권 연구원은 “과거 0.3 수준이었던 한화의 NAV 반영률(NAV 1변화 시 시가총액 변화율)이 하반기 들어 0.2 수준으로 하락했다”며 “기존 목표주가 산정 시 적용하였던 0.4에 비해 낮은 0.2를 적용하고 목표주가도 3만6000원으로 10% 하향조정한다”고 했다.

양 연구원은 “3분기 한화의 매출, 영업이익은 각각 16조8000억 원, 9170억 원으로 전년 대비 각각 26%, 60% 증가하며 영업이익은 컨센서스 6671억 원을 37% 상회했다”며 “호실적의 원인은 신재생에너지 부문 판매단가의 상승으로 인한 한화솔루션의 실적이 개선이다”라고 설명했다.

그러면서 “한화와의 11월 1일 합병을 앞둔 한화건설 역시 국내 대규모 프로젝트 수주잔고가 매출로 전환되기 시작하며 영업이익이 전년 대비 두 배에 가까운 750억 원을 기록했다”면서 “다만, 방산부문 대형 프로젝트 종료 및 모멘텀(기계) 부문 고객사 투자 위축으로 별도기준 영업이익은 570억 원으로 전년 대비 19% 감소했다”고 밝혔다.

양 연구원은 “올해 한화건설의 별도기준 가이던스는 매출 4조 원과 영업이익률 한 자릿수 중반으로 3분기 누계 영업이익 1810억 원을 감안하면 가이던스를 향해 순항 중”이라며 “태양광, 2차전지 장비 등을 생산하는 모멘텀(기계) 부문의 실적 개선이 부각된다면 한화의 주가 상승 가능하다고 판단한다”라고 전망했다.