피엔티가 2차전지 호조에 외형성장을 이어가고 있다. 급증한 수주 물량을 감당하다 보니 작년 3분기 부채비율은 500%를 넘어섰다. 시장에선 매출과 관련된 부채로 해석하면서 납품 일정에 따라 차후 해소될 것으로 전망한다.

피엔티는 롤투롤 기술이 기반인 2차전지 및 디스플레이 소재 제조장비 기업이다. 국내 배터리 업체 중 롤투롤 장비 1위로 평가받는다. 롤투롤 장비는 전방산업에서 2차전지의 핵심소재(분리막ㆍ음극ㆍ양극)를 생산하는 필수 장비다. 회사는 전방산업의 성장과 정부 국산화 추진 정책으로 수요가 늘면서 성장세를 이어가고 있다.

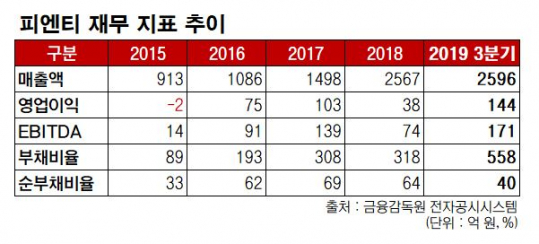

26일 금융감독원 전자공시에 따르면, 연결기준 매출액은 2015년 913억 원에서 2016년 1086억 원→2017년 1498억 원→2018년 2567억 원으로 최근 5년간 꾸준히 증가했다. 작년 3분기 매출액(연결)은 2596억 원으로 전년도 실적을 뛰어넘기도 했다.

2015년엔 영업적자(-2억 원)를 기록하기도 했지만 2016년 흑자 전환(75억 원)에 성공했다. 작년 3분기 누적 영업이익은 전년 동기 대비 148% 증가한 144억 원을 기록했다.

매년 늘어난 수주잔고(연결기준)는 외형성장의 동력으로 꼽힌다. 2015년 585억 원에서 2016년 879억 원→2017년 1542억 원→2018년 2049억 원으로 오름세다. 2019년 3분기엔 4638억 원으로 정점을 찍었다. 지난 10월 추가로 확보한 수주 2건(574억 원 규모)은 이번 12월 말까지 계약이 종료되면서 올해 매출에 반영될 예정이다.

특히 2차전지 부문의 성장세가 돋보인다. 작년 3분기 기준 2차전지 사업부 수주잔고는 2684억 원으로 전년 매출액 2567억 원을 뛰어넘는 규모다. 전체 수주도 늘었을 뿐만 아니라 2차전지 사업의 수주 비중 역시 2015년 70%에서 2017년 71%, 2018년 83%로 증가 추세다. 소재 사업 수주도 2015년 150억 원에서 2018년 321억 원으로 같이 성장했다.

급증한 수주 물량을 감당하면서 부채도 같이 늘었다. 부채비율은 2015년 89%→2016년 193%→2017년 308%→2018년 318%까지 증가했다. 특히 작년 3분기 부채비율은 558.5%에 달한다. 부채 총계는 2018년 말 2212억 원에서 작년 3분기 4574억 원으로 급증했다.

주목할 점은 주로 매출과 관련 있는 부채가 늘어난 만큼 일시적일 가능성이 크다는 사실이다. 특히 단기 선수금이 2018년 말 608억 원에서 작년 3분기 1795억 원으로 급증했다. 선수금은 계약 체결 후 미리 받은 대가를 부채로 잡을 뿐이지 실제로 이자 비용이나 상환 의무가 발생하지 않는다. 부채비율이 2015년 89%에서 2018년 318% 뛰었지만, 순차입금비율은 44.2%에서 61.4% 증가 수준에 그친 배경도 같은 이유에서다.

또 단기매입채무도 부채 급증에 영향을 주기도 했다. 단기매입채무는 2018년 말 973억 원에서 작년 3분기 2067억 원으로 늘었다. 하지만 최근 5년간 매입채무회전율을 살펴보면 2015년 11.82회에서 2016년 7.4회→2017년 4회→2018년 3.4회로 매년 낮아지고 있어 단기 현금 흐름 악화 우려도 줄어드는 추세다.

이병화 KB증권 연구원은 “높은 부채비율로 비우호적인 투자심리가 조성될 수 있으나 급증한 수주 물량으로 선수금 및 단기차입금이 늘어났기에 일시적인 요인으로 판단된다”고 분석했다. 다만 “제5회차 잔존 전환사채 물량은 173억 원 규모로 오버행 이슈가 존재한다”고 짚었다.