대신증권 양지환 연구원은 “KCGI, 반도건설, 조현아는 공동 입장문을 통해 대한항공을 비롯한 한진그룹의 현재 경영상황이 심각한 위기 상황으로 전문경영인 제도 도입과 기존 경영방식의 혁신, 재무구조의 개선 및 경영 효율화가 필요하다고 밝혔다”며 “이들은 3월 예정된 주주총회에서 임기 만료가 예정된 조원태 대표이사의 연임을 저지하는 행동에 나설 것”이라고 내다봤다.

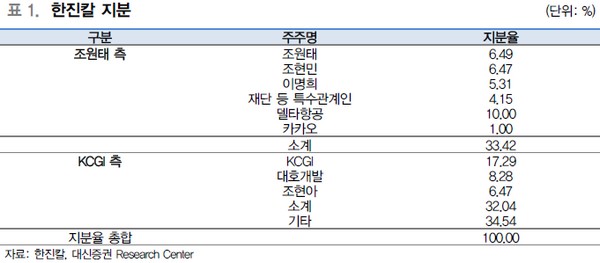

양 연구원은 “1월 31일 기준 한진칼의 지분은 조원태 측 33.42%(조원태, 조현민, 이명희, 재단 및 특수관계인, 델타항공, 카카오 등), KCGI 측 32.04%(KCGI, 대호개발, 조현아 등), 그리고 기타 주주가 34.54%를 확보한 것으로 파악돼 주총에서 기타 주주의 표를 어느 쪽에서 더 많이 확보하느냐에 따라 조원태 대표이사의 재선임 여부는 결정날 전망”이라며 “경영권 참여 의지가 없다고 밝힌 카카오의 지분을 조원태 측 지분에서 제외할 경우 지분 격차는 0.38%에 불과하며, 기타주주 중 외국인과 기관 그리고 소액주주의 비중이 얼마나 되는지도 변수로 작용할 것”이라고 예상했다.

그는 “3월 예정된 주주총회에서 어느 한 편이 압도적 승리를 거두지는 못할 것으로 예상하며, 이는 향후 한진칼의 지분경쟁이 지속할 가능성이 크다는 점을 의미한다”면서 “만약 KCGI 측이 승리할 경우 경영 효율화를 위한 계열사들에 대한 경영진단 후 비핵심 사업 부문 및 자산에 대한 매각에 나설 가능성 있고, 한진칼은 지분경쟁 이슈로, 대한항공과 한진은 비핵심 자산 매각 혹은 사업부 매각을 통한 재무구조 개선 기대감으로 주가 상승 가능성은 클 것”이라고 전망했다.