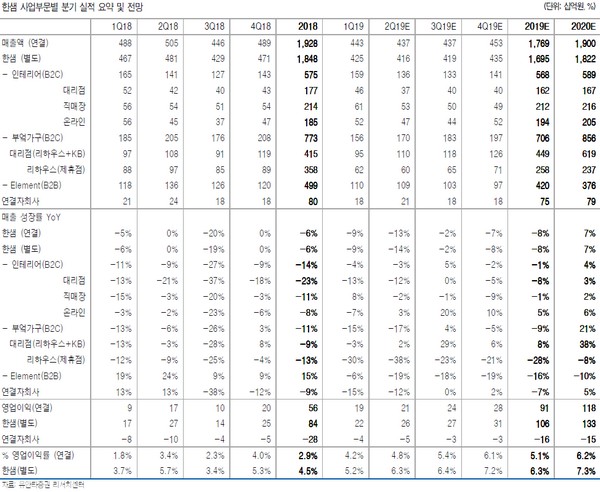

유안타증권 김기룡 연구원은 “한샘의 2분기 연결 실적은 매출 4372억 원, 영업이익 208억 원으로 시장 예상치를 밑돌 전망”이라며 “월 인테리어 패키지 출고 증가, 결제→모객 방송 전환 등을 통한 홈쇼핑 손익 개선 요인에도 주택매매거래 감소 및 리하우스 대리점 전환에 따른 전반적인 채널 부진이 실적 부담 요인으로 작용할 것”이라고 분석했다.

또 “연결 자회사 실적에 반영되는 중국 손익 역시 2018년 인력 구조조정에 이어 올해 2분기 현지 직매장 축소에 따른 자산 상각 반영으로 다소 부진할 것”이라고 예상했다.

그는 “단기적인 실적 부진은 불가피할 전망이나, 중장기적인 관점에서 리하우스 대리점 전환을 통한 시장점유율 확대와 함께 공기 단축(현 14일)을 비롯한 시공 역량 및 공사 커버 영역, 아이템 확대 등 한샘이 보유한 시장 내 B2C 경쟁력은 여전히 유효하다”고 덧붙였다.