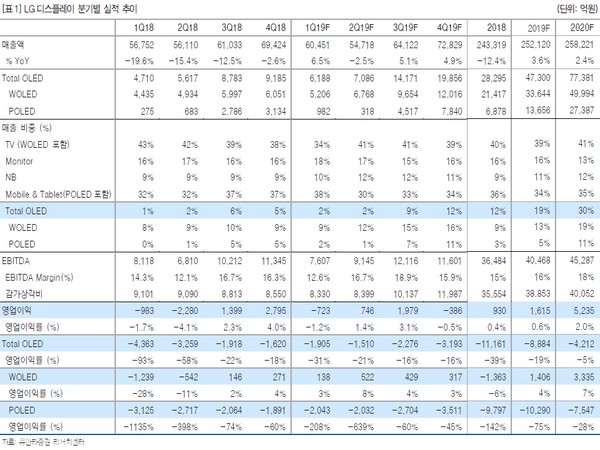

유안타증권 최영산 연구원은 “LG디스플레이 1분기 매출은 6조 원, 영업손실 723억 원으로 추정돼 시장 컨센서스를 웃돌 것으로 예상된다”며 “하지만 시장이 1분기 실적 컨센서스 상회와 2분기 흑자전환, 연간 실적추정치 상향 조정 및 LCD 가격 상승 움직임을 모두 주가에 반영했다”고 판단했다.

최 연구원은 “올해 연간 실적은 매출 25조 원, 영업이익 1615억 원 수준을 예상하는데 가장 중요한 부분은 3분기부터가 관건”이라며 “3분기부터 광저우 60K 물량 반영과, E6 ph1 가동 및 애플향 물량 규모 확정에 대한 불확실성이 겹치면서 하반기 실적 변동성이 매우 커질 것으로 보인다”고 말했다.

그는 “WOLED 광저우 60K 반영에도 불구하고 초기 고정비 부담에 따라 WOLED 사업부는 로우 싱글 마진을 간신히 보전할 것으로 보이고, POLED는 E5에서의 고객사 이탈속도가 예상보다 빠르며(화웨이, 소니, 구글 픽셀 등), E6의 경우 올해 애플향 물량 진입은 가능하지만, LG디스플레이의 수율 확보나 물량 확보에 대해서는 낙관적으로 바라보기 어렵다”고 진단했다.