중소 제약사 대화제약이 11년 만에 메자닌에 발을 들인다. 신약 관련 연구와 사업 다각화를 진행 중인 가운데 단기차입 부담을 덜기 위해 메자닌 발행을 선택한 것으로 풀이된다.

금융감독원 전자공시시스템에 따르면 대화제약은 지난달 28일 이사회를 열고 시설투자와 운영자금 조달을 목적으로 200억 원 규모의 전환사채(CB·1회 차) 사모 발행을 결정했다. 표면과 만기이자율은 각각 0%, 2%, 전환가액은 2만1154원, 전환청구 기간은 2020년 3월 29일부터 2024년 2월 29일까지다.

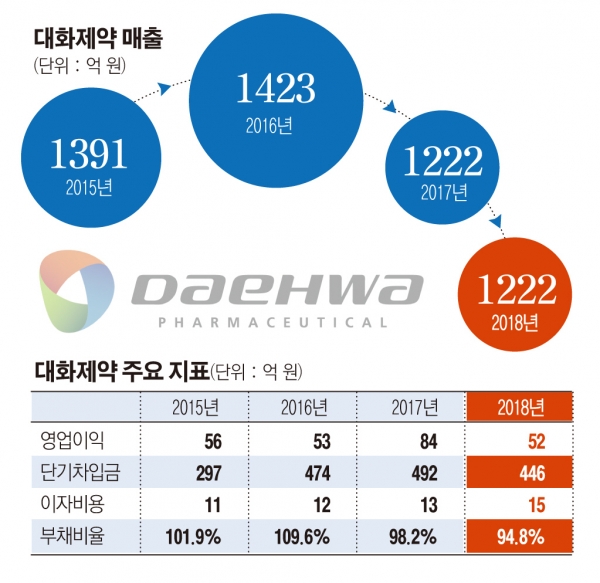

대화제약은 1984년 설립된 제약사로 소화기와 항생제 중심의 전형적인 제네릭 전문의약품(ETC) 위주의 제네릭 비즈니스 모델을 갖추고 있다. 최근 5년 내 연결기준 매출 추이를 보면 2014~2016년에 1400억 원 안팎에서 작년과 재작년 1200억 원 내외로 매출 규모가 줄고 있다. 수익성 측면에서는 매년 50억 원 내외의 안정적인 영업이익을 올리고 있다.

현재는 지속적인 계열사 설립과 지분 매입을 통해 △의약품 도매(디에이치호림) △의약품 원료(리독스바이오) △의료기기(BSC메디컬디바이스) △화장품(독일 S&V테크놀로지스)까지 사업 영역을 확장하고 있다.

신약 개발 역시 대화제약이 역량을 집중하는 분야다. DH-LASED와 천연물 기반의 신약 개발 파이프라인을 갖고 있는데, 특히 파급효과와 상용화 가능성이 큰 것은 DHP107(리포락셀액)과 DHP1401이다. 경영상 재원조달의 대부분을 외부차입, 특히 단기차입금을 통해 마련한 것으로 파악된다. 단기차입금은 2014~2015년 200억 원대에 불과했지만 이듬해 473억 원으로 늘었고 작년(446억 원)까지 400억 원대에서 유지되고 있다. 이 때문에 매년 10억 원 이상을 이자 비용으로 지출하고 있다. 회사의 영업이익 규모와 비교하면 적지 않은 금액이다.

이러한 이유로 대화제약은 2008년 신주인수권부사채(BW) 발행 이후 11년 만에 CB 발행을 택한 것으로 보인다. 발행 이자율이 낮은 데다 신약 개발 기대로 주가가 올라 투자자들이 사채를 주식으로 전환하면, 회사로서는 자본금이 확충되는 한편 상환 부담도 덜 수 있는 등 여러 이점이 있다. 또 회사의 재무가 안정적인 것 역시 사채 발행을 용이하게 한다.

대화제약의 부채비율은 2014년 112.1%에서 지난해 94.8%로 소폭 줄었다. 이번 CB 발행분이 부채로 잡혀도 부채비율은 118.9%로 오르는 데 그친다.