하나금융투자 김두현 연구원은 “이랜텍은 국내 주요 스마트폰 업체의 배터리 발화사건 및 배터리팩 수율 문제로 2017, 2018년도 납품에 어려움을 겪었다”며 “하지만 2019년은 큰 폭의 실적 턴어라운드를 예상하는데 이는 지난해 4분기부터 인도향 보급형 스마트폰 케이스 수주 및 2019년 3월 출시된 플래그쉽 스마트폰 배터리팩 생산(고객사 시장점유율 10% 추정)에 기인한다”고 말했다.

김 연구원은 “2019년도 신규 사업으로는 가정용 ESS 배터리팩 OEM 및 전자담배 기기 생산으로, 가정용 ESS 배터리팩 예상 물량은 연간 3만 대 수준(3개년 11만대 예상)이며 전사 실적에 미치는 영향은 제한적이지만 가정용 ESS, 전동공구 등으로의 애플리케이션 확대도 나타나는 만큼 점진적인 매출 비중 상승이 예상된다”며 “전자담배 기기는 국내 주요 고객사향 테스트 진행 중이고 샘플 승인 이후 3~4개월의 양산 시점이 필요한 만큼 실적 기여는 하반기부터 가능할 것”이라고 내다봤다.

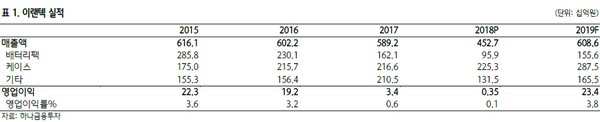

그는 “이랜텍의 2019년 실적은 매출액 6086억 원(전년비 +34.4%), 영업이익 234억 원(+5,750%)을 전망한다”며 “배터리팩은 주요 고객사 플래그십 스마트폰 및 노트북 적용 효과로 전년 대비 62.2% 증가한 1556억 원, 케이스는 인도의 스마트폰 보급률 확대 및 고객사의 공격적인 영업정책 효과, 베트남 하노이 생산법인이 생산하는 스마트폰 케이스의 ASP 상승효과가 나타나 전년 대비 27.6% 증가한 2875억 원의 매출액을 전망한다”고 덧붙였다.