삼양패키징이 올해 들어 800억 원 이상을 투입해 설비 증설에 나선다. 설비 투자금은 내부 현금과 영업으로 창출한 현금 그리고 회사채 발행(기발행)을 통해 마련한다.

이번 증설 효과는 최소 연간 600억 원 이상의 생산능력 확보로 이어질 전망이다.

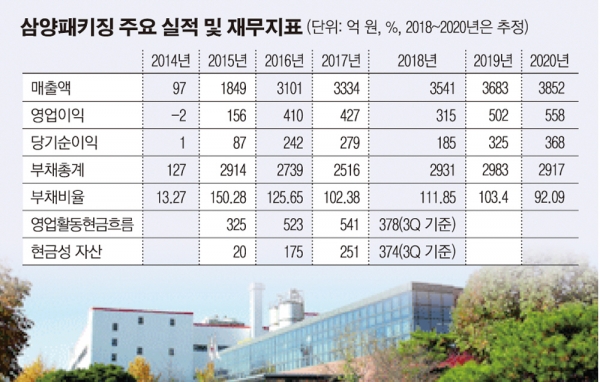

◇차입금 순상환 기조 유지 순항 중 = 삼양패키징은 내부 창출 잉여 현금을 활용한 차입금 순상환 기조를 가진 대표적 기업이다.

부채비율은 2015년 말 아셉시스글로벌 합병 진행 과정에서 전년 말 대비 약 2500억 원 증가한 2531억 원을 기록했다. 삼양패키징이 재무적투자자(FI)와 공동 사업 인수에 필요한 자금을 차입으로 조달했기 때문이다. 당시 부채비율은 154%에 달했다.

재무건전성이 악화하자 회사 내부에선 차입금 순상환 기조를 지속했다. 안정적 현금창출력은 2016년과 2017년 차입금 상환을 가능케 했고, 2017년 말 기준 총차입금 규모는 1966억 원까지 줄었다.

같은 기간 주요 재무지표인 ‘순차입금/EBITDA’(2015년 8.5배→2016년 3.1배→2017년 2.6배)와 ‘EBITDA/금융비용’(4.7배→6.9배→8.3배)은 빠르게 개선됐다. ‘순차입금/EBITDA’은 영업을 해서 얻은 이익이 차입금을 감당할 수 있는 능력을 나타내며, ‘EBITDA/금융비용’은 영업 현금 창출을 통해 금융비용을 지불할 수 있는 능력을 나타내는 지표다.

핵심 재무지표인 부채비율(154%→126%→102%)과 차입금의존도(53%→46%→40%)도 동반 개선됐다.

일각에선 지난해 회사채 발행(9월 500억 원) 등으로 부채비율 증가 등을 우려했지만 최근 수년간 안정적 영업 현금창출력(연 평균 약 670억 원 내외)을 바탕으로 악화 가능성은 낮은 것으로 평가된다. 올해 부채비율은 100% 초반대를 유지할 것으로 보이며 차입금 의존도도 최근 개선된 수준과 비슷한 흐름으로 예상된다. 업계에선 신규 설비 투자가 일단락되는 연말부터 차입금 상환 기조를 재차 보일 것으로 전망한다.

회사 관계자는 “기존 부채(신디케이트론)의 차환이 완료됐으며, 자체 현금과 작년 9월 500억 원 규모의 회사채 발행 등으로 신규 설비 투자금은 문제없이 마련될 것”이라며 “지속적 재무구조 재선을 위한 노력이 이뤄지고 있다”고 설명했다.

◇신규 설비 투자 어디? = 삼양패키징은 대전(2개), 진천, 양산, 광혜원, 시화 등지에 6개 공장을 보유하고, 국내 최대 페트(PET) 용기 생산능력 및 아셉틱(Aseptic)의 제조사개발생산(ODM)·주문자상표부착생산(OEM) 충전 설비를 갖추고 있다.

올해 추가 설비 투자 계획은 △PET 아셉틱 4호 설비 증설(522억 원 투입) △카토켄 아셉틱 생산설비 증설(200억 원 투입) △PET PFM 고속 사출기 2대 증설(125억 원) 등이다.

PET 아셉틱 4호 라인은 올해 3월 말 완공을 목표로 하고 있으며 연간 최대 매출 400억 원 증대를 예상한다. 카토켄 아텝틱 설비는 생산 설비 2개를 추가로 늘릴 계정이며 생산 설비 1개당 연간 100억 원 이상의 매출을 기대하고 있다.