가입 1년 유지율 84% ‘6%P↓’...“장기간 보유해야 세테크 등 혜택”

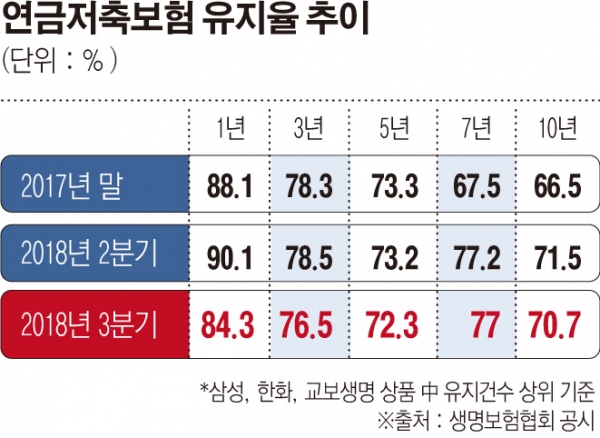

20일 생명보험협회 공시에 따르면, 지난해 3분기 연금저축보험 유지율이 직전 분기보다 하락한 것으로 조사됐다. 생명보험업계 대형 3 사(삼성생명, 한화생명, 교보생명)가 판매 중인 연금저축보험 상품(유지 건수 최다) 3개를 분석해보니 가입 1년 유지율이 84.3%로 조사됐다. 이는 직전 분기 유지율 90.1%보다 5.8%포인트(P) 하락한 수치다. 5년 유지율과 10년 유지율은 각각 72.3%와 70.7%로 지난해 2분기 73.2%와 71.5%보다 소폭 하락했다.

납부 기간이 짧은 연금저축보험의 유지율만 급격히 감소한 것은 최근 저축성보험 해지율 상승의 연장선상으로 해석된다. 다만, 연금보험은 15년 이상 장기 보험으로 저축성보험보다 해지율이 낮고, 작년 2분기까지는 오히려 유지율이 상승했던 점을 고려하면 경기 하락 국면의 여파도 일부 작용한 것으로 풀이된다.

연금저축보험의 특성상 단기 납부 후 해지 시 손실을 볼 수 있다. 연금저축보험은 연간 400만 원 한도 안에서 최대 16.5%(총급여 5500만 원 이상 13.2%) 세액공제 혜택을 받을 수 있다. 다만, 중도 해지 시 16.5%의 기타소득세를 제하고 돌려받으므로 가능하면 만기까지 낼 수 있는 금액으로 유지하는 것이 좋다.

실제로 연금저축보험의 과거 적립률(조회 시점의 총 납부원금 대비 적립금 비율)은 대부분 납부 5년 이후부터 100%를 초과하는 것으로 나타났다. 중도 해지 기타소득세를 감안하면 만기까지 가져가야 손실을 피할 수 있다.

보험업계 관계자는 “보험상품의 특성상 10년 이상의 장기 상품은 대부분 손실이 발생한다”며 “중간에 계약을 갈아타거나 해지하면서 고객이 손실을 보는 경우가 많아 주의해야 한다”고 조언했다.