"생계급여 수준, 기존 생계비 지원하는 수준에 불과"

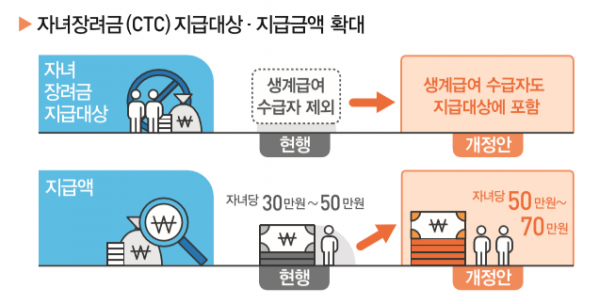

내년부터 자녀장려금 지급 대상에 생계급여 수급자가 포함된다.

기획재정부는 30일 이 같은 내용이 포함된 2018년 세법 개정안을 발표했다.

현재 생계급여 수급자는 자녀장려금을 수급할 수 없다. 정부는 “생계급여 수준이 기본적으로 필요한 생계비를 지원하는 수준에 불과해 저소득층의 양육 부담 완화에 충분하지 않다”고 판단해 수급 중복을 허용하기로 했다. 이와 함께 지급액을 자녀 1인당 30만~50만 원에서 50만~70만 원으로 인상할 계획이다.

일용근로자의 근로소득공제액도 현재 1일 10만 원에서 15만 원으로 확대한다.

일용근로자에 대해서는 일당에서 근로소득공제 후 6%의 세율을 적용해 산출된 금액의 45%를 원천징수하는 방식으로 과세가 이뤄진다. 하지만 현재 공제액은 2008년 인상 이후 최근 10년간 변화가 없이 유지돼 일용근로자의 세부담이 증가요인으로 작용한다.

연소득 3000만 원을 가정하면 현재 일용근로자의 실효세율은 1.35%로 상용근로자(0.72%)보다 높지만, 공제액이 인상되면 0.68%로 상용근로자와 비슷한 수준으로 내려간다.

아울러 정부는 산후조리원 비용을 의료비 세액공제 대상에 포함할 계획이다.

의료비 세액공제는 지출한 의료비 중 총급여의 3%를 초과한 금액의 15%를 세금에서 차감해주는 제도다. 정부는 출산비용 부담 완화를 통해 출산을 장려할 필요가 있다고 판단해 산후조리원 비용도 세액공제 대상에 포함하기로 했다. 적용 대상은 총급여 7000만 원 이하의 근로자와 사업소득 6000만 원 이하의 성실사업자다.

이 밖에 정부는 기부 활성화를 위해 기부금 세액공제 고액 기준금액을 2000만 원에서 1000만 원으로 인하할 방침이다. 고액 기준금액을 넘어선 기부금에 대해서는 30% 공제가 적용된다.

지정·법정기부금의 손금산입한도 초과액에 대한 기월공제기간도 5년에서 10년으로 늘린다. 사회적기업에 대해서는 지정기부금의 손금산입한도를 10%에서 30%로 확대한다.

기재부 관계자는 “기부자의 일시적인 결손 발생 시 이월공제기간 내에 공제받지 못하는 문제점을 개선해 기부문화 활성화에 기여하려는 취지”라며 “또 사회적기업의 사회적 목적사업 관련 활동을 지원하기 위해 지정기부금 손금산입한도를 확대하기로 했다”고 설명했다.