1년 내 상환해야 할 회사채, 기업들 유동성 부담 평균 25.9%

일각에선 2008년 금융위기 급 유동성 위기까지 닥칠 수 있다는 주장을 펴고 있다. 하지만 전문가들은 이 같은 유동성 위기설은 막연한 불안감에 기초한 것으로 대기업들의 빚 갚을 여력이 충분하다고 지적한다.

다만 이자 낼 돈도 벌지 못하는 이른바 ‘한계기업’에 대한 우려는 커질 수 있다고 한목소리를 낸다.

중윗값을 적용해도 38.8%이다.

하나금융투자 김상면 연구원은 “회사채시장의 발행구조를 보면 미국시장과 비교해 국내시장의 우량등급 비중이 미국보다 훨씬 높다. 한국시장의 경우 IMF와 금융위기를 겪으면서 회사채시장이 우량대기업 위주의 시장으로 변모되어있기 때문이다”면서 “실적등락에 따른 등급변동은 가능하겠지만 부도위험을 걱정할만한 정도의 시절은 이미 지나갔다”고 평가했다.

등급별로는 ‘AAA’~‘AA’ 등급의 평균값 기준 유동성 부담은 24.2%, ‘A’ 등급 31.1%, ‘BBB’등급 27.9%이다.

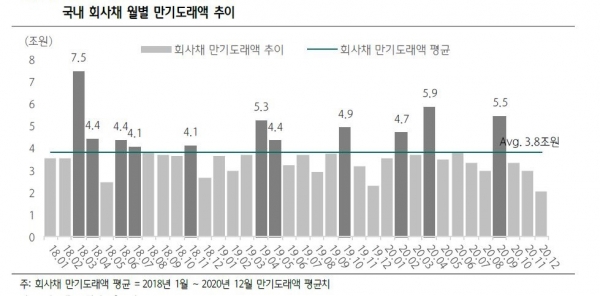

삼성증권 김은기 연구원은 “국내 회사채 시장은 대부분 AA등급 이상의 우량 회사채로 구성돼 있다. 4월 회사채 만기를 등급별로 살펴보면 AA등급 이상의 우량 등급 비중이 전체의 65%를 차지한다. 2010년 우량 회사채 비중이 32% 수준에 비하면 우량 회사채 비중이 2배 이상 증가했다”면서 위기설을 일축했다.

특히 BBB등급과 투기등급 비중은 전체 회사채 만기의 7% 수준이다.

문제는‘코로나19’가 장기화할 때 기업 펀더멘탈이다. 세계 경제가 동반 침체에 빠지면서 부채 상환 압력을 받은 국내 기업들의 대규모 정리해고와 투자 지연, 비용 절감, 파산 등으로 이어지고, 이는 다시 경제 하강을 심화시킬 수 있다는 점이다.

SK증권 윤원태 연구원은 “‘금융시장 안정화 방안’은 최근 문제가 되는 과잉공급에 따른 자금시장 경색을 해결할 수 있을 것으로 기대된다. 일시적인 소화불량에 대한 소화제 역할을 할 것으로 기대된다. 그러나 문제는 시장의 소화불량이 아니라 기업들의 체력저하이다”라고 지적했다.

이자 내기도 버거운 한계기업들은 골칫거리다. 우리나라 기업의 14.2%(3236곳)는 이자 낼 돈도 벌지 못하는 이른바 ‘한계기업’이다. 이들이 금융기관에서 낸 빚은 2018년 말 기준 108조 원에 육박했다. 한계기업은 채무상환능력이 취약해 향후 ‘코로나19’ 사태가 장기화할 경우 경영여건이 더 악화해 부실위험이 커질 수 있다. 한계기업은 영업이익을 이자비용으로 나눈 ‘이자보상배율’이 3년 연속 1 미만인 기업으로, 돈을 벌어 이자도 다 갚지 못하는 상태가 3년째 계속된 기업을 뜻한다.

앞으로 한계기업으로 전락할 가능성이 큰 기업의 비중도 늘어나는 중이다. 이자보상배율이 2년 연속 1 미만인 기업 비중은 2017년 19.0%에서 지난해 20.4%로 커졌다.