한국투자증권은 제주항공에 대해 4분기 영업손실 폭이 늘어날 것으로 예상된다고 평가했다. 목표주가 3만4000원, 투자의견 ‘매수’는 유지했다.

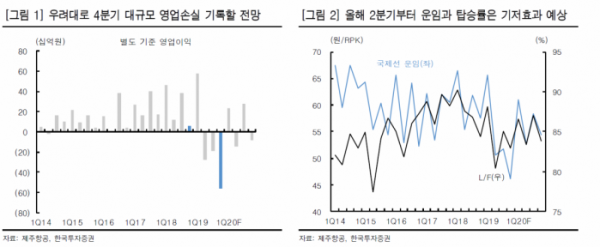

최고운 한국투자증권 연구원은 22일 “4분기 영업손실은 전분기보다 3배 이상 늘어난 550억 원으로 예상된다”며 “비수익 노선 감편에도 일본 불매운동에 비수기 계절성이 더해져 여전히 해외여행 수요는 부족했다”고 말했다.

최 연구원은 “국내선 여객은 전년 동기 대비 7% 증가해 기대 이상이었지만, 국제선 부문은 우려했던 대로 부진했다”며 “국제선 탑승률은 1%p 하락하는데 그친 반면 운임이 20%나 떨어진 것으로 추정된다”고 설명했다.

이어 “예상했던 대로 영업적자 규모가 커지면서 연간으로도 9년 만에 영업손실을 기록하게 됐다”며 “사실상 근거리 여행시장의 수급 환경에 대한 예측에 실패한 것”이라고 평가했다.

특히 “일본 운항편을 37%나 감축한 대신 동남아 노선을 29% 늘렸다”며 “수요가 특히 안 좋은 지방공항발 노선과 일본 2선도시의 운항수를 줄였지만 고정비 비중이 높아 비용절감ㆍ효과는 제한적이었다”고 분석했다.

최 연구원은 “1분기 흑자전환은 가능하나, 여전히 연간 이익이 밸류에이션을 정당화할 만큼 회복되기는 어렵다”며 “올해 우리나라 국제선 공급은 사실상 정체될 전망”이라고 내다봤다.

따라서 “제주항공 역시 현재 계획 상 올해 항공기를 1대 줄이되 축적되는 현금흐름으로 M&A에 나서며 시장 재편의 기회를 노릴 것”이라며 “항공업종은 장기 불황에 빠질 수 있었지만 일본 보이콧과 같은 악재들이 연이어 겹치면서 오히려 턴어라운드까지 시간은 단축된 셈”이라고 전망했다.