DB금융투자는 14일 화승엔터프라이즈에 대해 3분기 호실적을 바탕으로 고단가 제품을 안정적으로 생산해 내년에도 실적 개선세를 이어갈 것으로 내다봤다. 이어 목표주가를 2만2000원으로 상향하고, 투자의견 매수를 유지했다.

박현진 DB금융투자 연구원은 “3분기 연결기준 매출액은 전년 동기 대비 34% 증가한 3007억 원, 영업이익은 220.6% 오른 250억 원을 기록해 컨센서스를 상회한 호실적”이라고 말했다.

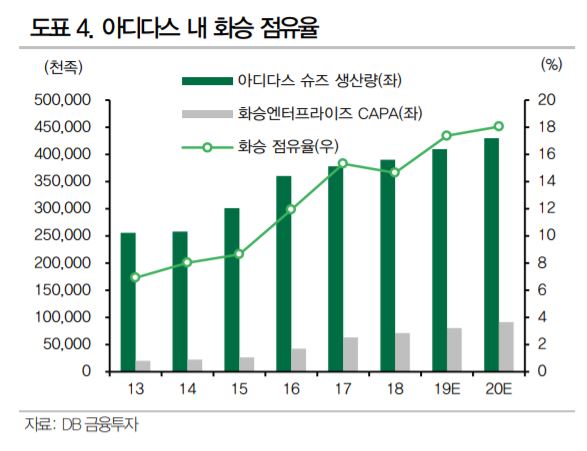

박 연구원은 “작년 B급 재고 관련 비용 발생으로 인한 기저효과가 깔렸고, 아디다스 고단가 제품 수주 증가로 매출과 이익률이 개선됐다”고 분석했다.

아울러 “고단가 제품의 안정적 생산이 가능해 부스트 시리즈 제품만 월 30만 족을 고정적으로 생산할 수 있다”며 “이는 신발 CAPA의 최소 5% 비중을 차지해 4분기에 이어 내년도 이익 전망도 긍정적”이라고 내다봤다.

그는 “수주의 질이 높아지고 있는 OEM사로서 성장성 대비 밸류에이션 매력이 가장 높다”며 업종 내 최선호 관점을 유지했다.