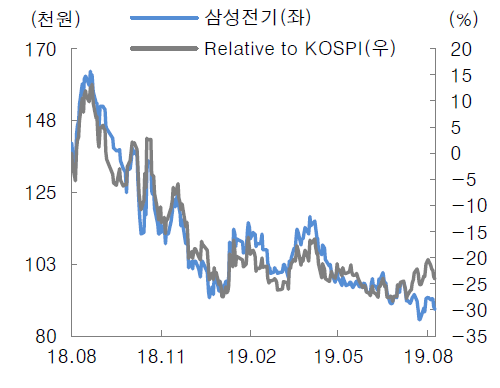

(자료제공=대신증권)

대신증권은 27일 삼성전기에 대해 2020년 영업이익이 12.5% 증가하는 등 실적이 늘어날 전망이라며 투자의견 ‘매수’와 목표가 12만5000원을 유지했다.

박강호 연구원은 “삼성전기의 3분기 연결 영업이익은 전기 대비 8.3% 증가한 1572억 원, 매출은 6.3% 증가한 2조810억 원으로 추정한다”며 “IT 완제품의 성수기 진입으로 MLCC 수요가 증가할 것”이라고 예상했다.

이어 “갤럭시노트10 및 중국 스마트폰 업체의 신모델 출시로 멀티 카메라를 적용한 카메라 모듈 매출이 증가할 전망”이라며 “카메라 모듈과 연성 PCB 매출 증가가 이익을 견인하는 분기로 판단한다”고 덧붙였다.

박 연구원은 내년도 매출과 영업이익이 모두 증가할 것으로 내다봤다. 그 이유로 △LTE폰에서 5G폰으로 교체 수요 시작 △MLCC 수요 확대 △삼성전자의 카메라 전략이 트리플에서 ToF를 추가한 쿼드로 전환 △광학 줌을 제공해 카메라 모듈의 평가공급단가 상승 등을 꼽았다.

박 연구원은 “MLCC 수익성 회복과 카메라 모듈 매출 증가 등을 반영하면 내년 영업이익은 전년 대비 12.5% 증가한 7642억 원, 매출은 6.6% 증가한 8조6782억 원으로 추정한다”고 설명했다.