증권사 리서치센터의 상장사 실적 추정치와 실제 성적이 최대 2배 가까이 차이가 나는 것으로 나타나면서 신뢰성에 대한 우려의 목소리가 커지고 있다. 1분기 상장사들의 매출액과 영업이익 잠정치 합계는 375조4912억 원, 32조2716억 원으로 증권사 컨센서스를 각각 -1.3%, -2.9% 하회했다.

9일 에프앤가이드에 따르면 증권사 3곳 이상 추정치가 있는 상장사 125개사 중 76개사(60.8%)의 1분기 영업이익 컨센서스가 실제 실적과 10% 이상의 괴리율을 보였다.

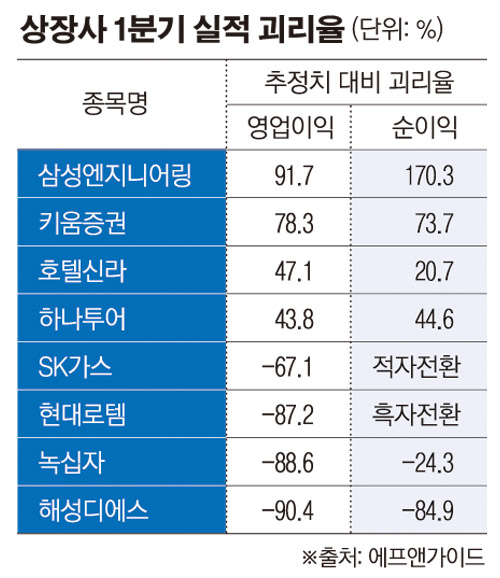

종목별로는 삼성엔지니어링의 1분기 영업이익은 1190억 원으로 증권사 컨센서스(521억 원)를 91.7% 상회하면서 괴리율이 가장 컸다. 한화투자증권은 820억 원(최대치)으로, 현대차증권은 520억 원(최소치)으로 추정했지만 실제 실적은 이를 훨씬 넘어섰다.

실제 실적과 78.3%의 괴리율을 보인 키움증권에 대해서도 신한금융투자는 1356억 원, 하이투자증권은 960억 원을 예상했지만, 실제 1분기 영업이익은 2026억 원으로 집계됐다. 이외에도 호텔신라(47.1%), 하나투어(43.8%), NH투자증권(43.3%) 등도 높은 괴리율을 보였다.

반면 해성디에스(-90.4%), 녹십자(-88.6%), 현대로템(-87.2%) 등은 실적 전망치를 과대 평가한 사례다. SK가스(-67.1%), KCC(-65.9%) 등도 실제 실적이 전망치를 한참 못 미쳤다.

흑자를 전망했지만 적자로 집계된 기업도 다수다. BNK투자증권과 이베스트투자증권은 테크윙의 영업이익에 대해 각각 70억, 65억 원을 추정했지만 실제 실적은 영업손실 21억 원이다. 적자를 기록한 한화에어로스페이스(-58억 원)에 대해서도 NH투자증권과 한화투자증권은 각각 410억, 160억 원으로 예상했다.

업계는 컨센서스와 실제 실적 간 큰 괴리가 발생하는 원인으로 국내 상장사의 특수한 경제 환경을 지적한다.

김재은 NH투자증권 연구원은 “한국에서 시장전망치와 실적 간 편차가 유난히 큰데, 내수보다는 글로벌 경기 영향을 많이 받아 기업의 매출액 변동성이 크기 때문”이라며 “또 자산손상차손 등 애널리스트가 추정하기 힘든 기타 영업외손익이 확대된 영향도 있다”고 분석했다.

이어 “실적 시즌 어닝쇼크나 서프라이즈에도 주가가 반대로 움직이는 사례가 빈번한데 실적 컨센서스가 투자 수익률에 영향을 주고 있지 않다”며 “애널리스트의 실적 전망을 단순 평균으로 묶어 놓은 값(컨센서스)보다는 퀄리티 있는 정보를 선별할 수 있어야한다”고 덧붙였다.

실제 올해 1분기 기준 증권사 32곳 중 대신증권, 신영증권을 제외하고 대부분의 국내 증권사들이 투자의견 ‘매수’를 대거 제시했다. ‘매수’ 비율은 90.4%에 달했지만 ‘중립’과 ‘매도’ 의견은 각각 9.5%, 2.9%에 불과했다.

한 금융투자업계 관계자는 “정확하고 객관적인 분석을 제공하는게 애널리스트의 역할이고 의무지만 이를 소외시하는 경우가 늘고 있다”며 “자본시장이 발전하기 위해서는 신뢰성을 토대로 정확한 자료를 제시하는 애널리스트가 많아져야 한다”고 지적했다.