국내 최초 유전자치료제 ‘인보사’가 허가 취소 위기에 놓이면서 코오롱생명과학의 성장 전략에도 빨간불이 켜졌다. ‘포스트 인보사’는 아직 갈 길이 먼데 비용을 떠안으면서 출구 찾기를 고심해야 할 처지다.

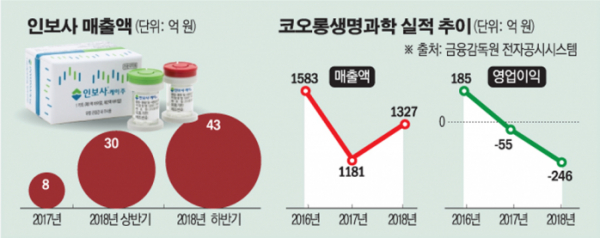

16일 코오롱생명과학의 2018년 사업보고서에 따르면 인보사를 판매하는 바이오사업본부의 연간 매출은 73억 원을 기록했다. 이는 전체 매출(1327억 원)에서 5.5%를 차지해 인보사에 대한 의존도가 그리 높지는 않다.

문제는 인보사가 회사의 미래를 위한 성장동력이었다는 점이다. 코오롱생명과학은 인보사의 국내 안착과 미국 진출을 통해 유전자치료제 전문기업으로의 성장을 꿈꾸고 있었다. 예정대로라면 인보사는 내년 상반기까지 미국 임상 3상 환자 투여를 마무리하고, 미국 식품의약국(FDA) 시판허가 준비에 돌입해야 한다. 국내에서도 시술 건수가 꾸준히 증가하면서 회사의 캐시카우로 활약할 것으로 기대를 모았다. 그러나 이번 사태로 인보사의 거취 자체가 불투명해지면서 코오롱생명과학의 성장성은 타격이 불가피하게 됐다.

인보사는 지난해 글로벌제약사 먼디파마를 통해 6677억 원 규모로 일본에 기술수출됐으며, 중국 하이난성에 2300억 원, 사우디아라비아와 아랍에미리트에 1000억 원 등 지금까지 1조 원 이상의 수출 계약을 체결했다. 아직 파트너사들은 이번 사태를 지켜보자는 입장이지만, 만일 인보사가 기사회생에 실패할 경우 계약 파기로 이어질 우려가 크다.

코오롱생명과학은 신경병증성 통증 유전자치료제 ‘KLS-2031’과 종양살상 바이러스 치료제 ‘KLS-3020’ 등을 인보사의 후속 파이프라인으로 보유하고 있다. 현재 KLS-2031은 미국 임상 1상을 예정하고 있으며, KLS-3020은 아직 전임상 단계에 머물러 있어 모두 개발 초기 단계에 불과하다. 가시적인 성과를 내기까지는 아직 막대한 시간과 비용이 필요한 상황이다.

이런 가운데 회사는 임상 단계부터 시판까지 3800여 건에 달하는 투약 환자들에 대해 15년에 걸친 장기추적조사를 실시해야 한다. 업계 한 관계자는 “만의 하나 식약처가 최악의 결정을 내린다면 코오롱생명과학은 인보사 실패에 따른 부담뿐만 아니라 환자 전수 조사에 들어가는 추가 비용도 지속해서 부담해야 한다”면서 “신약 개발 기업으로서 굉장히 어려운 상황에 부닥칠 수 있다”고 설명했다.

현재 식품의약품안전처는 인보사의 연골세포가 신장세포로 바뀐 경위에 대한 추가 조사에 나섰다. 조사는 이르면 5월 말 완료될 계획이지만 식약처는 미국 현지 조사 및 추가적인 자료 분석 등을 거치면서 최종 결론까지 상당한 시간이 소요될 것으로 예상한다. 이렇게 되면 인보사의 판매중지 기간도 그만큼 늘어난다. 강석연 식약처 바이오생약국장은 “여러 가지 절차를 거치면서 결론 시기가 늦어질 가능성이 크다”면서 “모든 사항을 원점에서 살펴보겠다”고 말했다.