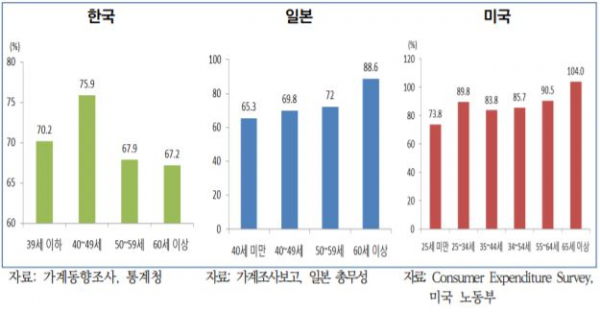

60세 이상 평균소비성향 67.2%…낮은 소득수준·부동산자산 쏠림 등 원인

28일 국회예산정책처의 ‘2019년 및 중기 경제전망’ 보고서를 보면 한국의 60세 이상 고령층의 평균소비성향은 2016년 기준 67.2%다. 일본의 60세 이상 평균 소비성향인 88.6%에 비해 21.4%포인트(P) 낮고, 미국의 65세 이상 소비성향(104.0%)과 비교하면 36.8%P 낮다.

평균소비성향은 처분 가능한 소득 중에서 실제 소비지출액이 얼마인지를 계산한 것이다. 평균 소비성향이 낮다는 것은 버는 액수에 비해 쓰는 돈이 적다는 것을 의미한다. 평균소비성향이 67.2%라는 것은 쓸 수 있는 돈이 100만원인데 평균 67만2000원만 썼다는 뜻이다.

보통 평균소비성향은 소득수준이 낮은 20~30대에 높은 수준을 보이다가 상대적으로 소득이 향상되는 40~50대에 낮아지고 60대 이상 고령층에서 다시 높아지는 형태가 많다. 하지만 우리나라는 60대 이상 고령층의 평균소비성향이 전 연령층에서 가장 낮은 수준을 보인다.

예산정책처는 한국 고령층 가구의 소득수준이 낮기 때문이라고 분석했다. 통계청 가계금융복지조사에 따르면 지난해 기준 우리나라 전체 가구의 처분가능소득(411만8000원) 대비 60세 이상 가구의 처분가능소득(264만5000원) 비중은 64.2% 수준에 불과하다. 경제협력개발기구(OECD) 주요국 상당수는 65세 이상 처분가능소득이 전체 연령 대비 높거나 큰 차이가 없다.

또 자산 대부분이 부동산과 같은 실물자산에 몰려 있는 점도 소비 여력을 제한하는 요인으로 지목됐다. 유럽 등 선진국의 고령층은 현금화하기 쉬운 금융자산의 비중이 높은 반면 한국의 60세 이상 가구의 총 자산 중 금융자산의 비중은 지난해 기준 18.8%에 불과하다.

예산정책처는 중기적으로 연금소득 증가와 고령인구 고용률 상승 등이 고령층의 소득여건을 개선할 수 있을 것이라고 내다봤다. 2018~2022년 국민연금 급여액은 12.1% 증가해 2022년 1인당 예상 연간 수급액이 336만9690원에 이를 전망이다. 아울러 예산정책처는 주택연금, 퇴직연금 등 사적연금의 증가세도 고령층 소득향상에 기여할 것으로 예상했다.