한국과 미국의 기준금리가 10여 년 만에 역전되면서 대출시장 영향도 불가피할 전망이다. 견실한 경기 성장세를 등에 업고 미국 연방준비제도(Fed·연준)는 점진적인 기준금리 인상에 자신감을 보이고 있다. 앞으로 미국은 금리 인상에 속도를 낼 것으로 보이며 한·미 기준금리 격차가 연말까지 0.75%포인트까지 벌어질 수 있다는 분석도 나온다.

이에 따라 한국은행의 기준금리 인상 시기에 시장의 관심이 집중된다. 이미 시장에서는 상반기 안에 금리를 올릴 수 있다는 전망도 나온다. 한은이 기준금리를 인상하면 시중은행들도 자연스럽게 금리를 올리게 된다. 집을 담보로 대출받은 이들의 부담이 더욱 커질 수밖에 없다.

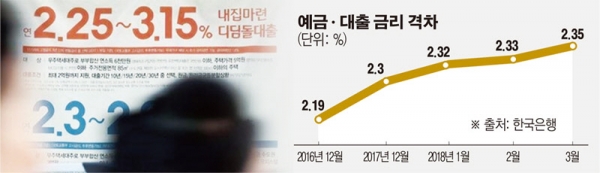

지난 3월 은행 대출 금리와 예금 금리 간 격차가 3년 4개월 만에 가장 크게 벌어졌다. 지난해 11월 한국은행이 6년 반 만에 기준금리를 인상한 후 은행들이 예금 금리보다 대출 금리를 더 빨리 올리고 있는 탓이다. 지난달 은행의 총대출(잔액 기준) 평균 금리는 연 3.59%로 전달(연 3.56%)보다 0.03%포인트 상승했다. 반면 총수신(예금) 금리는 연 1.24%로 같은 기간 0.01%포인트 오르는 데 그쳤다.

대출 금리에서 예금 금리를 뺀 예대 마진은 2.35%포인트로, 2014년 11월(2.36%포인트) 이후 최대였다. 서민층이 많이 이용하는 일반 신용대출 금리와 500만 원 이하 소액 대출 금리도 크게 올랐다. 신규 취급액 기준 일반 신용대출 금리는 평균 4.48%로 2월보다 0.14%포인트나 올라, 지난해 4월 이후 1년 만에 최고치를 경신했다.

이처럼 시중은행의 대출 금리가 빠르게 오르고 있는 상황에서 고정금리 대출과 변동금리 대출 중 어떤 선택이 유리할까. 은행 주택담보대출은 변동금리 상품과 고정금리 상품으로 나뉜다. 변동금리 상품은 '코픽스(COFIX·자금조달비용지수)'를 어떻게 반영하느냐에 따라 또 둘로 나뉜다. 코픽스는 은행이 자금을 모을 때 든 비용(금리)을 평균적으로 산출한 것이다. 코픽스 금리에 가산금리를 더해 주택담보대출 변동금리가 결정된다.

만기 3년 이내로 주택담보대출을 쓸 경우 금리가 두 번 이내로 오르면 '변동금리' 중 '잔액 코픽스'가 유리하다. 현재 잔액 코픽스가 고정형 상품의 금리보다 약 0.5%포인트 낮다. 3년 내 기준금리가 0.25%포인트씩 두 번 넘게 오르면 고정형 상품 금리와 잔액 코픽스 금리 수준이 역전된다. 반면 5년 이상 대출을 받는다면 정책 모기지 중 적격대출도 고려해볼 만하다. 소득 수준에 상관없이 주택 가격이 9억 원 이하이면 5억 원까지 빌려준다. 금리는 은행 고정형 상품과 비슷하다. 적격대출은 고정금리로 최장 30년간 돈을 빌려 쓸 수 있지만, 은행 고정형 대출 상품은 5년 고정금리를, 이후엔 변동금리를 적용한다.

한편 주춤하던 은행권의 전세자금대출 금리도 다시 상승세를 타고 있다. 인터넷전문은행인 카카오뱅크의 '전·월세 보증금 대출' 출시에 맞서 2월 재등장했던 연 2%대 전세대출은 이제 찾아볼 수 없게 됐다. 지난달 기준 전세자금대출 가중 평균금리가 가장 높은 곳은 기업은행으로 연 3.58%였다. 이밖에 제주은행(연 3.47%), 우리은행(연 3.4%), NH농협은행(연 3.34%), KEB하나은행(연 3.28%), SH수협은행(연 3.23%), BNK부산은행(연 3.23%), 신한은행(연 3.08%), BNK경남은행(연 3.03%), KB국민은행(연 3.02%), 카카오뱅크(연 3.01%) 순으로 집계됐다.