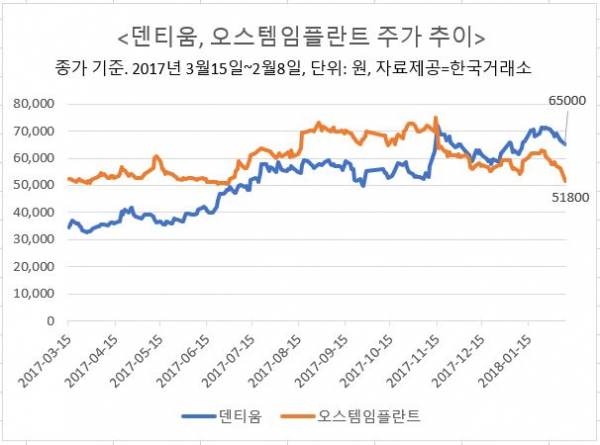

오스템임플란트는 8일 전거래일보다 4.07% 내린 5만1800원으로 마감했다. 외국인 매도 물량이 출회하면서 작년 6월 29일의 5만900원(종가 기준) 이후 최근 7개월 중 최저 수준을 기록했다. 반면 덴티움은 이날 외국인과 기관의 동반 매수에 전장 대비 1.25% 오른 6만5000원으로 마감했다.

두 상장사의 주가를 가른 최대 변수는 실적이다. 오스템임플란트는 작년 4분기 잠정 매출액으로 1037억 원을 기록해 시장 컨센서스(1123억 원)을 크게 하회했다. 같은 기간 영업이익은 1억 원으로 당기순손실 규모는 18억 원에 달했다. 지난 3분기에 이어 2분기 연속 어닝쇼크를 기록한 셈이다.

증권가에서는 해외 매출 우려가 가시화됐다며 목표주가를 줄줄이 하향하는 추세다. 미래에셋대우와 키움증권은 이날 오스템임플란트의 목표주가를 각각 6만2000원으로 낮춰잡았다. 신한금융투자는 무려 5만6000원을 제시했다.

김충현 미래에셋대우 CFA는 이날 보고서를 통해 “4분기 내수 매출은 전년 반품 충당금 50억 원의 환입 영향으로 역성장을 기록했다”며 “해외 매출도 중국지역과 북미지역 부진 등으로 전년 동기 대비 1.6% 상승에 그쳤다”고 짚었다. 다만, 아시아와 유럽지역에선 견조한 성장세를 유지했다는 분석이다.

특히 해외 매출 부진으로 재고 부담이 높아지면서 이익이 크게 줄었다. 김 CFA는 “실적하락의 주원인은 재고자산 평가손실 40억 원 등 일회성 요인의 영향으로 85억 원의 영업손실을 기록한 중국지역 때문”이라며 “광고선전비 증가와 대손상각비 발생으로 판관비 부담도 늘었다”고 진단했다.

반면 덴티움에 대해선 호평이 이어지고 있다. 김두형 하나금융투자 연구원은 최근 보고서에서 “덴티움은 작년 4분기 견조한 중국향 매출에 힘입어 411억 원의 잠정 매출액을 기록한 것으로 추정한다”며 “올해는 상해공장 완공 시 직접생산을 통해 높은 가격경쟁력을 확보해 시장점유율을 늘릴 수 있을 것으로 기대한다”고 말했다.

이에 따라 덴티움과 오스템임플란트의 주가도 양극화됐다. 이날 기준 덴티움과 오스템임플란트의 주가 차이는 1만3200원으로 역대 최대 수준이다. 덴티움의 주가는 상장일(3월 15일) 당시 종가 기준 3만4500원로 오스템임플란트보다 1만8000원이나 낮았다. 하지만 작년 11월 15일 덴티움이 3분기 어닝시즌 무렵 오스템임플란트를 앞서기 시작하면서 주가 흐름이 역전됐다.

증권업계 한 관계자는 “덴티움의 경우 유가증권시장에 상장돼 코스닥 상장사인 오스템임플란트에 비해 수급 측면에서 더 유리한 듯하다”며 “실제 덴티움의 경우 외국인 매수세가 계속 이어지는 모습”이라고 전했다.