IB업계 “대우건설 인기 시들 매각가 뛰지 않을 것...‘헐값 매각’ 책임 논리적이지 못해"

대우건설 매각이 2주 앞으로 다가오면서 매각가격에 대한 관심이 커지고 있다. 한때 6조 원을 훌쩍 넘던 매각가격이 최근 시장에서는 2조 원대로 추산되면서 ‘저평가 매물’이라는 분석도 나온다.

1일 산업은행은 13일 예정된 예비입찰을 예정대로 진행하겠다고 밝혔다. 지난달 산업은행 국정감사에서 이동걸 회장은 인수 금액 대비 손해를 보더라도 대우건설을 매각하겠다는 의지를 밝힌 바 있다.

◇6조 원 → 2조 원, 매각가 산정 기준은? = 현재 대우건설 매각가가 2조 원대로 추산되는 것은 7000원 선에 머물고 있는 주가의 영향이다. 산업은행이 현재 보유 중인 대우건설 지분 50.75%(2억1093만1209주)는 약 1조5000억 원 규모이고 여기에 경영권 프리미엄 등을 얹으면 2조 원대 초반에 거래될 것이라는 추정이 나온다.

이는 현재 대우건설의 본질가치를 매각 기준으로 따지면 상당히 저평가된 금액이다. 대우건설의 올해 상각전영업이익(EBITDA) 추정치는 약 1조 원에 달한다. 통상 기업 매각 시 상각전영업이익(EBITDA) 대비 8배 이상이 매각가로 책정되는 것을 고려하면 매각가 2조 원은 상당히 저평가됐다는 분석도 나온다.

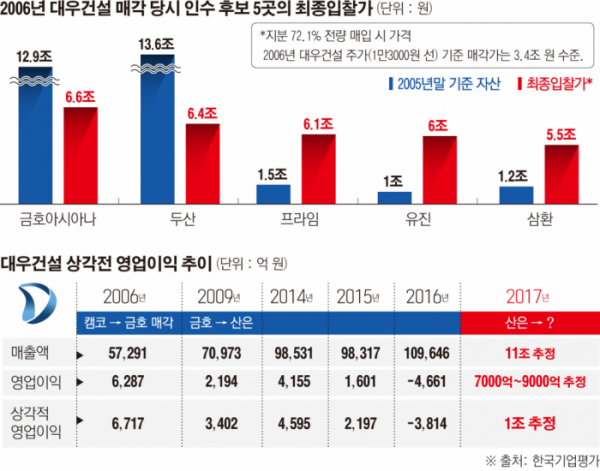

특히 2006년 한국자산관리공사(캠코)와 채권단이 72.1% 지분 전량을 매각할 때 대우건설 입찰에 참여한 회사 5곳 중 4곳이 6조 원이 넘는 금액을 써냈다. 당시 주가는 1만3000원 선으로 제 가격에 매입했을 경우 3조4000억 원 수준에 불과했다. 그러나 금호아시아나(6조6000억 원), 두산(6조4000억 원), 프라임(6조1000억 원), 유진(6조 원), 삼환(5조5000억 원) 등은 주가의 두 배에 달하는 가격을 제시했다.

그러나 2006년에도 대우건설의 본질가치는 빅배스를 단행한 2016년을 제외하고 최근 몇 년간 흐름과 크게 다르지 않았다. 당시 매출액은 5조7000억 원, 상각전영업이익(EBITDA)은 6700억 원 수준이다. 본질가치만 놓고 본다면 올해 매각가가 더 높아야 하지만 현실은 정반대인 것이다.

2006년 대우건설 매각에 참여한 한 IB 관계자는 “대우건설 인수를 통해 재계 순위를 높이려던 대기업 간 경쟁과 건설업 호황이 맞물리면서 당시 매각전이 상당히 과열됐었다”며 “반면 이제는 국내 대기업들이 대형 건설사를 인수할 유인이 거의 없는 상황”이라고 말했다.

◇산은 ‘헐값 매각’ 책임 있나 = 국회에서는 지속적으로 산은의 대우건설 헐값 매각에 대해 비판을 제기하고 있지만 가격과 관련한 책임을 묻기 어렵다는 시각도 존재한다. 과거 대우건설 매각 사례에서 볼 수 있듯 매물의 가격은 때때로 기업의 본질가치나 주가보다 오히려 인수희망자 간 경쟁 상황, 업황 전망 등에 더 크게 좌우되기 때문이다.

산업은행은 2010년 금호에서 당시 대우건설 주가(1만5000원 선)에 맞춰 3조1785억 원을 들여 회사를 인수했지만 올해 약 1조 원 이상 손실을 보고서라도 팔지 않을 수 없는 상황이다. 대우건설이 지난해 대규모 손실을 털어낸 만큼 올해 기업 가치가 최고조에 이르렀다는 평가를 하고 있기 때문이다. 해외시장은 물론 앞으로 국내 부동산 시장도 장담할 수 없는 상황에서 올해가 대우건설 매각을 위한 마지막 기회라는 분석이다.

IB업계 관계자는 “현재 대우건설 인기가 시들해 매각가가 크게 뛰지 않는 것을 두고 산은에 ‘헐값 매각’ 책임을 묻는 것은 논리적이지 못하다”며 “다만 이번 매각이 성사된 후 수년 내 재무적투자자(FI)가 이번 매각가의 몇 배 이상으로 차익을 실현하면 산은도 민망한 상황에 처할 수 있다”고 말했다.